<「住宅政策提案書」はビッグイシュー基金ウェブサイトよりダウンロードできます>

脱法ハウスなどにおける不安定居住の実態は、それ自体が深刻な問題状況を形成すると同時に、その背後の住宅事情の変化に注目する必要を示している。ここでは、不安定居住を生みだす“母体”ともいえる住宅事情について、その変化のあり様をみる。

世帯の変化─いまや単身世帯が最も多い

少子高齢化、未婚化の進展、離婚の増加、家族に関する価値観の変容などから、世帯構成は大きく変化した。これまで「標準世帯」とされてきた夫婦と子の世帯は、1980年代半ばまでは、全世帯の約4割を占めていたのに対し、2010年には約3割にまで減った。

現在、最も多いのは単身世帯で、その比率は3割を超える。これに加え、夫婦のみの世帯、ひとり親と子の世帯、非親族からなる世帯などが増加傾向にある。これら増えているタイプの世帯では、経済的困窮、社会的孤立、そして劣悪な居住条件などの問題をかかえているケースが多くみられる。(平山・川田)

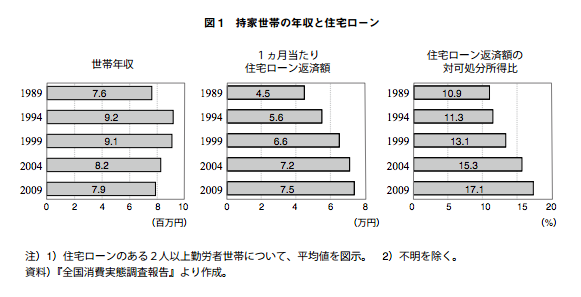

持家市場の変化─ローン返済額の対可処分所得比が急上昇

日本の住宅政策は、持家促進を重視してきた。しかし、住宅購入はより困難になった。バブル経済は1990年代初頭に破綻し、それ以降、住宅価格は低下し、住宅ローンの金利は下がった。だが、経済の長い低迷のために、所得は減少した。

このため、住宅ローンの頭金を少ししか用意できず、大型借入を必要とする世帯が増大した。住宅ローンをかかえている世帯では、その返済額の対可処分所得比(※)が上昇し、1989年では10.9%であったのに対し、2009年では17.1%に達した(図1)。

人々が持家を求めた理由の一つは、住宅所有が不動産資産の形成に結びつくことであった。しかし、バブル破綻後に増えたのは、資産価値が不安定になった持家のためにより重い債務を負う世帯である。

住宅ローンを返済している持家世帯(二人以上勤労世帯)に関するデータによれば、1989年から2009年にかけて、住宅・土地のための残債(一世帯当たり平均)は780万円から1560万円に増え、住宅・土地資産額(同)は4380万円から2650万円に減った。

持家を得た世帯は、それを保持しようとするが、住宅ローン破綻が増大した。借入が大型化し、住宅資産価値が下がったことから、住宅ローンを返済できなくなった世帯の多くは、「持家を処分しても借金が残る」という担保割れの状態にある。

中小企業等金融円滑化法の2009年12月施行によって、返済猶予などの措置があったことから、不動産競売は2010年から減った。しかし、同法の2013年3月終了のために、住宅ローン破綻が再び増える可能性がある。(平山)

※可処分所得とは、個人所得から支払い義務のある税金や社会保険料を引いた、残りの手取り収入を指す

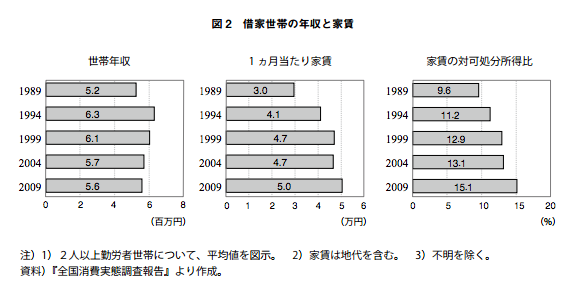

賃貸住宅市場の変化─家賃の対可処分所得比も上昇

借家市場では、より低い所得しか得られないのに、より高い家賃を支払う世帯が増えている。家賃の対可処分所得比は、1989年の9.6%から2009年には15.1%に上がった(図2)。

経済が停滞し、借家人の所得が減れば、市場家賃は下がると予測される。にもかかわらず、高い家賃を支払う世帯が増えた。その原因は、低家賃ストックの減少である。経済状況からすれば、同一住宅の家賃が上昇したとは想定できず、したがって、低家賃住宅の減少によって高家賃住宅の比重が増したと考えられる。

賃貸セクターのなかで、公的賃貸住宅と給与住宅は、市場メカニズムにもとづかない低家賃の「非市場住宅」である。このストックが、1993年では全借家戸数の31%を占めていたのに比べ、2008年では25%に下がった。

賃貸セクターの構成により強く影響するのは、量の多い「市場住宅」の変化である。民営借家の市場では、零細家主が木造アパートを供給し、低質ではあっても、低家賃の住む場所を提供してきた。しかし、低家賃のアパートの多くは老朽化し、再開発などによって取り壊されてきた。木造共同建ての民営借家は、1983年では全借家の24%を占めていたのに、2008年には13%に減った。(平山)

住宅政策の市場化─公的賃貸セクターの縮小

政府は、1990年代半ばから、住宅政策を転換し、住宅とそのファイナンスに関する市場化を推し進めた。この政策再編は、住宅事情の変化に反映した。経済が停滞し、所得が減少するにもかかわらず、持家促進の政策が続いた。

その結果、無理をして家を買い、住宅ローン返済の重い負担に苦しむ世帯が増大した。住宅金融公庫は、1990年代末から融資を減らし、2007年に廃止となった。これに代わって、市場経済にもとづく持家促進政策が進展した。民間住宅ローンの金利規制は1994年に廃止され、その結果、銀行による貸出競争が激化し、大型ローンの利用を促進した。とくに増えたのは、変動型金利の住宅ローンの利用である。

このタイプのローンは、借入時の金利が低い一方、将来の金利の不透明さというリスクをもつ。税制を使った持家促進は、1970年代から小規模な施策として続いていたが、90年代に大型化し、景気対策手段としての位置づけを与えられた。

住宅政策の市場化を追求する政府は、公的賃貸セクターをさらに縮小した。公営住宅の新規建設はほとんど停止し、さらにストックの絶対数が減り始めた。住戸数の減少をともなう建て替え事業が増え、それがストック縮小のおもな要因となった。

住宅・都市整備公団(旧日本住宅公団)は、1999年に都市基盤整備公団、そして2004年に都市再生機構に再編された。新しい再生機構は、住宅建設の事業を大幅に減らすと同時に、保有する住宅ストックを削減し始めた。さらに、団地の建て替え事業は家賃を上昇させた。(平山)

高齢期の施設居住─12年間で1.6倍増に

長寿命化、それにともなう要介護・要支援老人の増大、家族扶養に関する価値観の変化、在宅ケアを支えるべきサービスの不十分さは、住宅以外の施設に「居住」する高齢者を増やしている。

高齢(65歳以上)の施設居住者数は、2000年の102.4万人から2012年の166.8万人に増加した。介護施設や医療施設などの施設に居住している人口の割合は、65歳以上では5.7%であるのに対し、85歳以上では21.7%におよぶ。

こうした施設居住の問題状況として、第1に、家族の受け入れを期待できず、また介護施設などにも入所できず、治療の必要がなくとも入院を続ける「社会的入院」の状態にある人たちが多く、高齢患者の約4割に達すると推計されている点がある。

第2に、介護施設にも、病院にも入ることができず、短期入所の施設などを渡り歩く不安定な高齢者の存在が指摘される。

さらに、第3に、低所得の高齢者、生活保護受給者などを対象とした劣悪な居住環境の介護施設が存在する。厚生労働省が2012年10月に実施した調査によると、有料老人ホームの約5%が無届けであった。ある自治体の調査は、無届施設の約8割に防火設備などが備わっていないことを明らかにした。(平山・川田)

<「住宅政策提案書」はビッグイシュー基金ウェブサイトよりダウンロードできます>

<住宅政策に関する過去の記事は、こちらのページから閲覧できます>